Mentions obligatoires sur une facture

Vérifié le 01 janvier 2023 - Direction de l'information légale et administrative (Premier ministre)

La facture est une note détaillée des prestations ou des marchandises vendues. Pour être valable, elle doit comporter un certain nombre de mentions obligatoires, sous peine d'amende. Les mentions à faire figurer varient selon que la facture est destinée à un particulier ou à un professionnel.

À un particulier

Mentions | Précisions |

|---|---|

Date de l'émission de la facture | Date à laquelle elle est émise. |

Numérotation de la facture | Numéro unique basé sur une séquence chronologique continue, sans rupture. Exemple : facture 01, 02, 03. Il est cependant possible d'émettre des séries distinctes lorsque les conditions d'exercice de l'activité le justifient. L'entreprise peut utiliser un préfixe par année (2022-XX) ou par année et mois (2022-01-XX). Par exemple, si celle-ci termine le mois de janvier avec une facture numérotée 25 : - Janvier : facture n° 2022-01-025 - Février : facture n° 2022-02-026 À faire figurer sur toutes les pages de la facture |

Date de la vente ou de la prestation de service | Jour effectif de la livraison ou de la fin d'exécution de la prestation |

Identité de l'acheteur | - Nom (ou dénomination sociale) - Adresse de facturation (si différente du siège social) |

Identité du vendeur ou prestataire | Si l'entreprise est un entrepreneur individuel : nom et prénom d'un entrepreneur individuel suivi de la dénomination Entrepreneur individuel ou EI Si l'entreprise est une société : dénomination sociale d'une société - Numéro RCS: titleContent pour un commerçant - Numéro Siren - Adresse du siège social (et nom de l'établissement) - Mention de la forme juridique (EURL, SARL, SA, SNC, SAS) et du montant du capital social Attention : si l'entreprise est en cours d'immatriculation, la facture doit être établie au nom de la société, avec la mention Siret en cours d'attribution, et non au nom du créateur, sous peine de rejet de la déduction de la TVA. |

Numéro du bon de commande | Lorsqu'il a été préalablement établi par l'acheteur |

Numéro individuel d'identification à la TVA du vendeur et du client professionnel, seulement si ce dernier est redevable de la TVA: titleContent (auto-liquidation) | Sauf pour les factures d'un montant total HT: titleContent inférieur ou égal à 150 € |

Désignation du produit ou de la prestation | - Nature, marque, référence des produits - Prestation : matériaux fournis et la main-d'œuvre |

Décompte détaillé de chaque prestation et produit fourni | Détail en quantité et prix (facultatif si la prestation de service a fait l'objet d'un devis préalable, descriptif et détaillé, accepté par le client et conforme à la prestation exécutée) |

Prix catalogue | Prix unitaire hors TVA: titleContent des produits vendus ou taux horaire hors TVA des services fournis |

Majoration éventuelle de prix | Frais de transport ou d'emballage par exemple |

Taux de TVA légalement applicable Montant total de la TVA correspondant | Si les opérations sont soumises à des taux de TVA différents, il faut faire figurer sur chaque ligne le taux correspondant |

Réduction de prix | Rabais, ristourne ou remise acquis à la date de la vente ou de la prestation de service et directement lié à cette opération. |

Somme totale à payer hors taxe (HT) et toutes taxes comprises (TTC) | |

Garantie légale de conformité d'une durée minimale de 2 ans | La mention concerne les biens vendus en magasin appartenant à l'une des catégories suivantes : |

L'entreprise qui ne respecte pas ces obligations s'expose aux amendes suivantes :

- Amende fiscale de 15 € par mention manquante ou inexacte pour chaque facture, plafonnée au 1/4 de son montant

- Amende de 75 000 € pour une personne physique (375 000 € pour une personne morale). Cette amende peut être doublée en cas de défaut de facturation, factures de complaisance et factures fictives.

À savoir

Lorsque l'opérateur économique est un particulier, le numéro de SIRET ou de SIREN n'est pas exigé.

Ouvrir l’image dans une nouvelle fenêtre

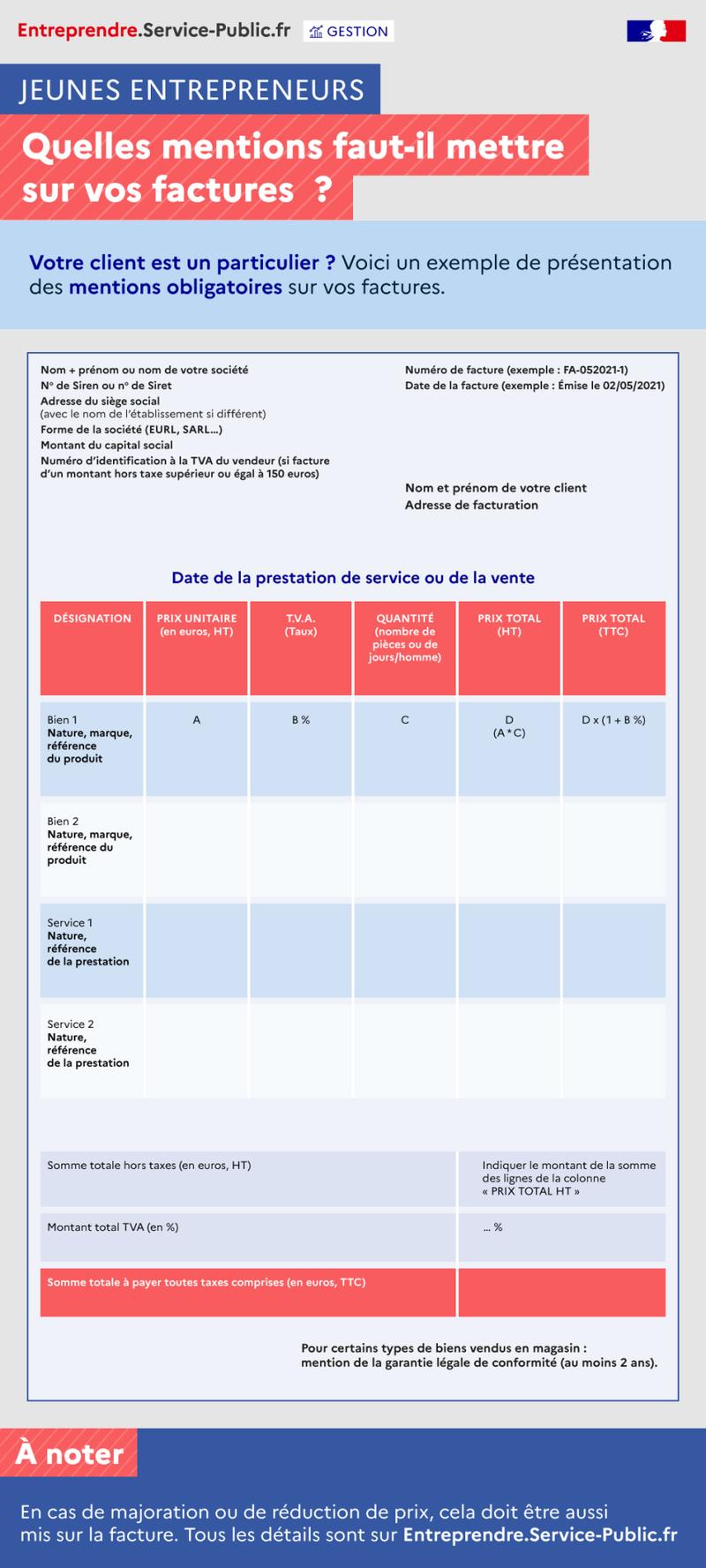

Votre client est un particulier ? Voici un exemple de présentation des mentions obligatoires sur vos factures.

En haut à gauche :

Nom + Prénom ou nom de votre société

N° de Siren ou n° de Siret

Adresse du siège social (avec le nom de l'établissement si différent)

Forme de la société (EURL, SARL...)

Montant du capital social

Numéro d'identification à la TVA du vendeur (si facture d'un montant hors taxe supérieur ou égal à 150 euros)

En haut à droite :

Numéro de facture (exemple : FA-052021-1)

Date de la facture (exemple : Emise le 02/05/2021)

Un peu plus bas à droite :

Nom et prénom de votre client

Adresse de facturation

Au centre au dessus du tableau descriptif des biens ou prestations et des montants :

Date de la prestation de service ou de la vente

DÉSIGNATION | PRIX UNITAIRE (en euros, HT) | T.V.A. (Taux) | QUANTITÉ (nombre de pièces ou de jour/homme) | PRIX TOTAL (HT) | PRIX TOTAL (TTC) |

|---|---|---|---|---|---|

Sommes totale à payer toutes taxes comprises (en euros, TTC) | |||||

Bien 1 Nature, marque, référence du produit | A | B% | C | D (A*C) | D*(1+B%) |

Bien 2 Nature, marque, référence du produit | |||||

Service 1 Nature, référence de la prestation | |||||

Service 1 Nature, référence de la prestation | |||||

Somme totale hors taxes (en euros, HT) | Indiquer le montant de la somme des lignes de la colonne "PRIX TOTAL HT" | ||||

Montant total TVA (en %) | ... % | ||||

En bas à droite :

Pour certains types de biens vendus en magasin : mention de la garantie légale de conformité (au moins 2 ans)

À noter : en cas de majoration ou de réduction, cela doit être aussi mis sur la facture. Tous les détails sont sur Entreprendre.service-public.fr

Des mentions particulières s'ajoutent aux mentions obligatoires dans certains cas.

Mentions particulières | Dans quel cas ? |

|---|---|

Membre d'une association agréée: titleContent, le règlement par chèque et carte bancaire est accepté | Si le vendeur ou prestataire est membre d'un centre de gestion ou d'une association agréée |

TVA non applicable, art. 293 B du CGI | Si le vendeur ou prestataire bénéficie de la franchise en base de TVA (auto-entrepreneur par exemple), la facture est en hors taxe |

Autoliquidation (Indiquer clairement qu'il s'agit d'un montant hors taxe) | Si des travaux sont effectués par un sous-traitant du BTP pour le compte d'un donneur d'ordre assujetti à la TVA, le sous-traitant ne déclare plus la TVA et c'est l'entreprise principale qui la déclare (auto-liquidation de la TVA) |

Eco-participation DEEE | Achat de produits ou d'équipements électroniques ou de meubles. |

Autofacturation | Si le client produit lui-même la facture à la place du vendeur ou prestataire |

À un professionnel

Mentions | Commentaires |

|---|---|

Date de l'émission de la facture | Date à laquelle elle est émise. |

Numérotation de la facture | Numéro unique basé sur une séquence chronologique continue, sans rupture. Exemple : facture 01, 02, 03. Il est cependant possible d'émettre des séries distinctes lorsque les conditions d'exercice de l'activité le justifient. L'entreprise peut utiliser un préfixe par année (2022-XX) ou par année et mois (2022-01-XX). Par exemple, si celle-ci termine le mois de janvier avec une facture numérotée 25 : - Janvier : facture n° 2022-01-025 - Février : facture n° 2022-02-026 À faire figurer sur toutes les pages de la facture |

Date de la vente ou de la prestation de service | Jour effectif de la livraison ou de la fin d'exécution de la prestation |

Identité de l'acheteur | - Nom (ou dénomination sociale) - Adresse du siège social de l'entreprise - Adresse de facturation (si différente du siège social) |

Identité du vendeur ou prestataire | Si l'entreprise est un entrepreneur individuel : nom et prénom d'un entrepreneur individuel précédé ou suivi de la mention Entrepreneur individuel ou EI Si l'entreprise est une société : - Dénomination sociale d'une société - Numéro RCS: titleContent pour un commerçant - Numéro Siren - Adresse du siège social (et nom de l'établissement) - Mention de la forme juridique (EURL, SARL, SA, SNC, SAS) et du montant du capital social Attention : si l'entreprise est en cours d'immatriculation, la facture doit être établie au nom de la société, avec la mention Siret en cours d'attribution, et non au nom du créateur, sous peine de rejet de la déduction de la TVA. |

Numéro du bon de commande | Lorsqu'il a été préalablement établi par l'acheteur |

Numéro individuel d'identification à la TVA du vendeur et du client professionnel, seulement si ce dernier est redevable de la TVA: titleContent (auto-liquidation) | Sauf pour les factures d'un montant total HT: titleContent inférieur ou égal à 150 € |

Désignation du produit ou de la prestation | - Nature, marque, référence des produits - Prestation : matériaux fournis et la main-d'œuvre |

Décompte détaillé de chaque prestation et produit fourni | Détail en quantité et prix (facultatif si la prestation de service a fait l'objet d'un devis préalable, descriptif et détaillé, accepté par le client et conforme à la prestation exécutée) |

Prix catalogue | Prix unitaire hors TVA: titleContent des produits vendus ou taux horaire hors TVA des services fournis |

Majoration éventuelle de prix | Frais de transport ou d'emballage par exemple |

Taux de TVA légalement applicable Montant total de la TVA correspondant | Si les opérations sont soumises à des taux de TVA différents, il faut faire figurer sur chaque ligne le taux correspondant |

Réduction de prix | Rabais, ristourne, ou remise acquise à la date de la vente ou de la prestation de service et directement liée à cette opération, à l'exclusion des escomptes non prévus sur la facture |

Somme totale à payer hors taxe (HT) et toutes taxes comprises (TTC) | |

- Date à laquelle le règlement doit intervenir - Conditions d'escompte en cas de paiement anticipé - En cas d'absence d'escompte, mentionner sur la facture : Escompte pour paiement anticipé : néant | |

Exigibles en cas de non-paiement à la date de règlement (les pénalités de retard sont exigibles sans qu'un rappel soit nécessaire) | |

Mention de l'indemnité forfaitaire de 40 € | Pour frais de recouvrement, en cas de retard de paiement |

L'entreprise qui ne respecte pas ces obligations s'expose aux amendes suivantes :

- Amende fiscale de 15 € par mention manquante ou inexacte pour chaque facture, plafonnée au 1/4 de son montant

- Amende de 75 000 € pour une personne physique (375 000 € pour une personne morale).

Cette amende peut être doublée en cas de manquement à l'obligation de facturation, en cas de factures de complaisance et en cas de factures fictives.

Si l'obligation de facturation n'est pas respectée, le client professionnel doit lui aussi payer cette amende. En revanche, si la transaction a été inscrite dans la comptabilité, l'amende est réduite à 5 % de son montant (dans la limite de 37 500 € par exercice comptable).

Ouvrir l’image dans une nouvelle fenêtre

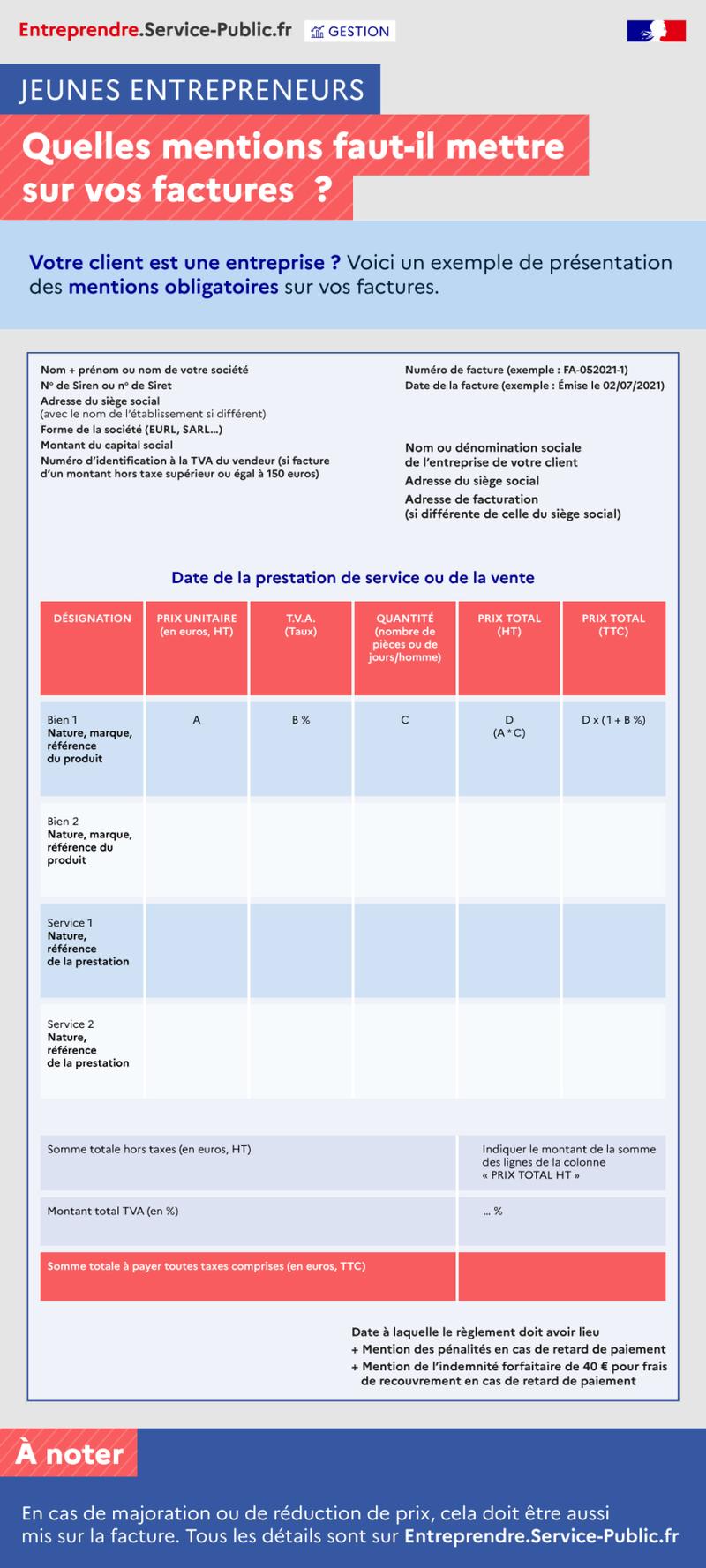

Votre client est une entreprise ? Voici un exemple de présentation des mentions obligatoires sur vos factures.

En haut à gauche :

Nom + Prénom ou nom de votre société

N° de Siren ou n° de Siret

Adresse du siège social (avec le nom de l'établissement si différent)

Forme de la société (EURL, SARL...)

Montant du capital social

Numéro d'identification à la TVA du vendeur (si facture d'un montant hors taxe supérieur ou égal à 150 euros)

En haut à droite :

Numéro de facture (exemple : FA-052021-1)

Date de la facture (exemple : Emise le 02/07/2021)

Un peu plus bas à droite :

Nom ou dénomination sociale de l'entreprise de votre client

Adresse du siège social

Adresse de facturation (si différente de celle du siège social)

Au centre au dessus du tableau descriptif des biens ou prestations et des montants :

Date de la prestation de service ou de la vente

DÉSIGNATION | PRIX UNITAIRE (en euros, HT) | T.V.A. (Taux) | QUANTITÉ (nombre de pièces ou de jour/homme) | PRIX TOTAL (HT) | PRIX TOTAL (TTC) |

|---|---|---|---|---|---|

Sommes totale à payer toutes taxes comprises (en euros, TTC) | |||||

Bien 1 Nature, marque, référence du produit | A | B% | C | D (A*C) | D*(1+B%) |

Bien 2 Nature, marque, référence du produit | |||||

Service 1 Nature, référence de la prestation | |||||

Service 1 Nature, référence de la prestation | |||||

Somme totale hors taxes (en euros, HT) | Indiquer le montant de la somme des lignes de la colonne "PRIX TOTAL HT" | ||||

Montant total TVA (en %) | ... % | ||||

En bas à droite :

Date à laquelle le règlement doit avoir lieu + Mention des pénalités en cas de retard de paiement + Mention de l'indemnité forfaitaire de 40 € pour frais de recouvrement en cas de retard de paiement.

À noter : en cas de majoration ou de réduction, cela doit être aussi mis sur la facture. Tous les détails sont sur Entreprendre.service-public.fr

Des mentions particulières s'ajoutent aux mentions obligatoires dans certains cas.

Mentions particulières | Dans quel cas ? |

|---|---|

Membre d'une association agréée: titleContent, le règlement par chèque et carte bancaire est accepté | Si le vendeur ou prestataire est membre d'un centre de gestion ou d'une association agréée |

TVA non applicable, art. 293 B du CGI | Si le vendeur ou prestataire bénéficie de la franchise en base de TVA (auto-entrepreneur par exemple), la facture est en hors taxe |

Autoliquidation Indiquer clairement qu'il s'agit d'un montant hors taxe | Si des travaux sont effectués par un sous-traitant du BTP pour le compte d'un donneur d'ordre assujetti à la TVA, le sous-traitant ne déclare plus la TVA et c'est l'entreprise principale qui la déclare (auto-liquidation de la TVA) |

Eco-participation DEEE | Achat de produits ou d'équipements électroniques ou de meubles. |

Rémunération pour copie privée (RCP) | Acquisition d'un support d’enregistrement |

Autofacturation | Si le client produit lui-même la facture à la place du vendeur ou prestataire |

Qui peut m'aider ?

Le service public d'accompagnement des entreprises

Vous avez un projet, une difficulté, une question du quotidien ?

Simple et gratuit : vous êtes rappelé(e) dans les 5 jours par LE conseiller qui peut vous aider.

Mention de l'assurance professionnelle obligatoire

Facture : mentions obligatoires

Facturation et TVA

Infractions aux règles de facturation

Règles de facturation

Numéro unique d'identification des entreprises et mentions sur les papiers d'affaires

Dénomination EI

Questions ? Réponses !

Ministère chargé de l'économie

Ministère chargé de l'économie

Bpifrance Création

Cette page vous a-t-elle été utile ?

Cette page vous a-t-elle été utile ?

- 1

- 2

- 3

- 4

- 5

Pas du tout

Un peu

Moyen

Beaucoup

Parfait !

L’équipe entreprendre.Service-Public.fr vous remercie

L’équipe entreprendre.Service-Public.fr vous remercie pour vos remarques utiles à l'amélioration du site.

Pour des raisons de sécurité, nous ne pouvons valider ce formulaire suite à une trop longue période d’inactivité. Merci de recharger la page si vous souhaitez le soumettre à nouveau.

Une erreur technique s'est produite. Merci de réessayer ultérieurement.