Faire une donation

Vérifié le 06 avril 2023 - Direction de l'information légale et administrative (Premier ministre)

Vous voulez transmettre gratuitement la propriété d'un de vos biens à une autre personne avant votre décès ?

Pour cela, vous pouvez faire une donation. Vous devez respecter certaines règles pour qu'une donation soit valable.

Voici les informations à connaître.

Une donation est un acte par lequel vous, le donateur: titleContent, transférez de votre vivant et gratuitement la propriété d'un bien à un donataire: titleContent.

Le donataire doit accepter expressement: titleContent la donation pour qu'elle se réalise.

Attention

La donation est différente du don manuel et du présent d'usage: titleContent.

Pour faire une donation, vous devez remplir les 3 conditions suivantes :

- Être sain d'esprit, c'est-à-dire posséder des capacités mentales permettant un discernement et une volonté suffisamment éclairée

- Être majeur ou mineur émancipé

- Posséder la capacité juridique: titleContent de gérer vos biens

Vous pouvez faire une donation à la personne de votre choix :

- Vos enfants ou petits-enfants

- Personne avec qui vous vivez en couple

- Autre membre de votre famille

- Personne étrangère à votre famille

Vous pouvez aussi faire une donation à certaines associations.

À savoir

un mineur peut recevoir une donation. Dans ce cas, la donation doit être acceptée par ses représentants légaux: titleContent.

Si vous êtes marié, vous pouvez faire une donation à votre époux ou épouse. Il s'agit d'une donation au dernier vivant.

Les biens doivent vous appartenir personnellement au moment de la donation. Il est impossible de donner un bien futur sauf dans une donation au dernier vivant.

Exemple :

Vous ne pouvez pas donner un bien dont vous hériterez au décès de vos parents.

Vous pouvez donner des biens immobiliers: titleContent ou mobiliers: titleContent.

À savoir

si vous avez fait une donation à votre enfant et qu'il meurt sans descendance: titleContent, vous pouvez récupérer les biens donnés. C'est ce qu'on appelle le droit de retour légal. Vous pouvez aussi prévoir une clause de retour: titleContent dans l'acte donation : vous récupérez les biens donnés si le donataire meurt avant vous, avec ou sans descendance.

Vous devez respecter les règles de transmission imposées par la loi.

Les héritiers réservataires: titleContent ne peuvent pas être exclus de votre succession. Ils reçoivent obligatoirement une part d'héritage minimale. Vous pouvez donc donner librement la part qui dépasse la réserve héréditaire: titleContent. On appelle cette part la quotité disponible: titleContent.

Si vous ne respectez cette règle, vos héritiers réservataires peuvent remettre en cause vos donations au moment du règlement de votre succession. Pour cela, ils doivent faire une action en réduction: titleContent.

Par contre, si vous n'avez pas d'héritiers réservataires, vous pouvez donner l'ensemble de vos biens.

À savoir

l'héritier réservataire peut renoncer par avance à contester une donation qui lui priverait de sa part d'héritage. Il doit exprimer cette volonté dans un pacte successoral.

Vous avez des enfants

Nombre d'enfants | Quotité disponible |

|---|---|

1 | 1/2 |

2 | 1/3 |

3 ou plus | 1/4 |

Exemple :

Vous avez un patrimoine de 200 000 € et 3 enfants. Au moment de votre succession, vos enfants se partageront les 3/4 de ce patrimoine soit 150 000 € à parts égales. Chaque enfant recevra donc 50 000 €. Vous pouvez donc donner le 1/4 restant soit 50 000 € aux personnes de votre choix (héritiers ou tiers).

Vous n'avez pas d'enfant

Situation maritale | Quotité disponible |

|---|---|

Marié | 3/4 |

Non marié | Tout |

Exemple :

Vous avez un patrimoine de 200 000 €. Au moment de votre succession, votre époux recevra 50 000 €. Vous pouvez donner les 150 000 € restant aux personnes de votre choix (héritiers ou tiers).

Ouvrir l’image dans une nouvelle fenêtre

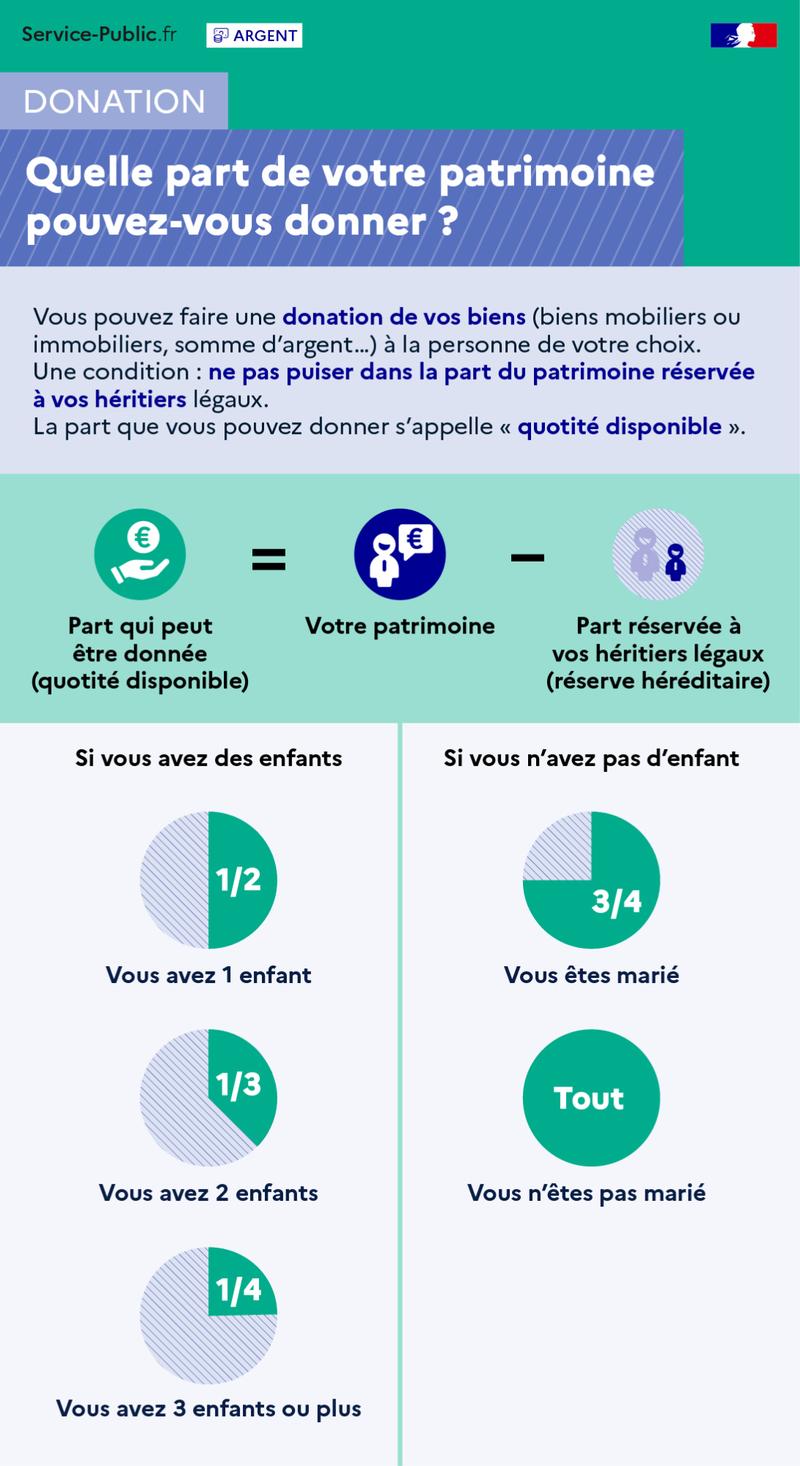

Donation

Quelle part de votre patrimoine pouvez-vous donner ?

Vous pouvez faire une donation de vos biens (biens mobiliers ou immobiliers, somme d'argent...) à la personne de votre choix.

Une condition : ne pas puiser dans la part du patrimoine réservée à vos héritiers légaux.

La part que vous pouvez donner s'appelle "quotité disponible".

Part qui peut être donnée (quotité disponible) = votre patrimoine - part réservée à vos héritiers légaux.

Nombre d'enfants | Quotité disponible |

|---|---|

1 | 1/2 |

2 | 1/3 |

3 ou plus | 1/4 |

Situation maritale | Quotité disponible |

|---|---|

Marié | 3/4 |

Non marié | Tout |

La donation-partage se fait par acte notarié.

Où s’adresser ?

Fiscalité

Vous devez payer des droits de donation. Toutefois, vous pouvez dans certains cas bénéficier d'une exonération.

Si votre donation comporte un bien immobilier: titleContent, vous devez aussi payer des frais de publicité foncière.

Frais de notaire

En cas de donation par acte notarié, vous devrez payer des frais de notaire.

Le montant des émoluments: titleContent que vous devez payer au notaire sont proportionnels à la valeur en pleine propriété des biens donnés.

Type de donation | Valeur du bien Tranches d'assiette | Coût |

|---|---|---|

Donation de biens immatériels, sommes d'argent | De 0 € à 6 500 € | 2,322 % HT, soit 2,786 % TTC de la valeur du bien |

De 6 500 € à 17 000 € | 0,958 % HT, soit 1,149 % TTC de la valeur du bien | |

De 17 000 € à 60 000 € | 0,639 % HT, soit 0,767 % TTC de la valeur du bien | |

Plus de 60 000 € | 0,479 % HT, soit 0,575 % TTC de la valeur du bien | |

Autres donations | De 0 € à 6 500 € | 4,837 % HT, soit 5,804 % TTC de la valeur du bien |

De 6 500 € à 17 000 € | 1,995 % HT, soit 2,394 % TTC de la valeur du bien | |

De 17 000 € à 60 000 € | 1,330 % HT, soit 1,596 % TTC de la valeur du bien | |

Plus de 60 000 € | 0,998 % HT, soit 1,1976 % TTC de la valeur du bien |

En principe, une donation ne peut pas être annulée. Toutefois, il existe des exceptions.

Vice de forme

Si la donation n'a pas été expressément acceptée: titleContent ou si elle n'a pas été faite devant un notaire, elle peut être annulée.

L'annulation peut être demandée par toute personne intéressée par la donation : le donateur, le donataire, un héritier ou un créancier.

Vous devez demander l'annulation en justice dans un délai de 5 ans à partir du jour où la donation a été faite.

Où s’adresser ?

Annulation après le déroulement d'un fait

Vous pouvez demander l'annulation de votre donation dans 3 cas.

Répondez aux questions successives et les réponses s’afficheront automatiquement

Inexécution des obligations prévues dans la donation

Une donation peut obliger le donataire: titleContent à accomplir certaines charges.

Exemple :

le donataire peut être obligé de loger, nourrir, donner des soins au donateur: titleContent.

Si le donataire n'exécute pas ses obligations, vous pourrez demander l'annulation de votre donation par assignation: titleContent en justice.

Où s’adresser ?

Vous devez demander l'annulation dans un délai de 5 ans à partir du jour où le donataire a arrêté d'accomplir ses charges.

Les juges déterminent si les faits reprochés sont suffisamment graves pour autoriser l'annulation de la donation.

Ingratitude

Vous pouvez demander l'annulation pour ingratitude si le donataire: titleContent est dans l'un des cas suivants :

- Il a tenté de vous tuer

- Il a commis des délits: titleContent, injures ou sévices graves à votre encontre

- Il a refusé de vous fournir un secours alimentaire si vous êtes dans le besoin, c'est-à-dire une aide financière ou en nature: titleContent pour vous permettre de survivre.

Les faits doivent avoir été commis après la donation.

Vous devez demander l'annulation par assignation: titleContent en justice.

Où s’adresser ?

Vous devez demander l'annulation dans un délai d'1 an à partir du jour où vous avez connaissance des faits.

Les juges déterminent si les faits reprochés sont suffisamment graves pour autoriser l'annulation de la donation.

Naissance ou adoption plénière d'un enfant

Sauf dans le cas d'une donation entre époux, vous pouvez demander l'annulation d'une donation faite au moment où vous n'aviez pas d'enfant. Pour cela, vous devez l'avoir prévu dans l'acte de donation.

Vous devez demander l'annulation par assignation: titleContent en justice dans un délai de 5 ans à partir de la naissance ou de l'adoption plénière.

Où s’adresser ?

Donation au dernier vivant

Vous pouvez annuler à tout moment une donation au dernier vivant, sauf si elle a été faites par contrat de mariage.

L'annulation peut être réalisée devant le notaire ou par testament.

La donation au dernier vivant est automatiquement annulée en cas de divorce, y compris lorsqu'elle a été faites par contrat de mariage.

À savoir

vous pouvez annuler une donation au dernier vivant sans que votre époux en soit informé.

Qui peut m'aider ?

Vous avez une question ? Vous souhaitez être accompagné(e) dans vos démarches ?

Dispositions générales

Conditions pour faire une donation

Donation notariée (article 931), condition d'acceptation (articles 932 à 939), objet de la donation (article 943), droit de retour (articles 951 et 952)

Exceptions à la règle de l'irrévocabilité des donations

Tarifs des notaire relatifs à une donation (article A444-67)

Questions ? Réponses !

Notaires de France

Direction générale des finances publiques

Cette page vous a-t-elle été utile ?

Cette page vous a-t-elle été utile ?

- 1

- 2

- 3

- 4

- 5

Pas du tout

Un peu

Moyen

Beaucoup

Parfait !

L’équipe Service-Public.fr vous remercie

L’équipe Service-Public.fr vous remercie pour vos remarques utiles à l'amélioration du site.

Pour des raisons de sécurité, nous ne pouvons valider ce formulaire suite à une trop longue période d’inactivité. Merci de recharger la page si vous souhaitez le soumettre à nouveau.

Une erreur technique s'est produite. Merci de réessayer ultérieurement.