Impôt sur le revenu - Calcul de l'impôt

Vérifié le 17 avril 2024 - Direction de l'information légale et administrative (Premier ministre)

Vous voulez savoir comment est calculé votre impôt sur le revenu ? L'impôt brut est calculé grâce à un barème progressif. Ce montant est corrigé (plafonnement, décote) pour déterminer l'impôt net à payer. Pour calculer le montant de votre impôt, vous pouvez utiliser le simulateur en ligne. Vous pouvez aussi calculer vous-même le montant de votre impôt, en procédant par étapes. Nous vous indiquons les informations à connaître.

Pour calculer le montant de votre impôt, vous pouvez utiliser le simulateur de calcul :

Simulateur de calcul pour 2024 : impôt sur les revenus de 2023

Vous pouvez aussi consulter la brochure en ligne sur la déclaration de revenus et la notice explicative de la déclaration de revenus. Ces documents contiennent une fiche permettant de calculer le montant de l'impôt.

La démarche par étapes

Vous devez lister vos revenus selon leurs catégories et les additionner, notamment :

- Salaire net imposable

- Pensions, retraites

- Bénéfices : industriels et commerciaux: titleContent (BIC), non commerciaux: titleContent (BNC) ou agricoles: titleContent (BA)

- Revenus fonciers

- Plus-values immobilières

Attention

Il faut appliquer certains abattements: titleContent sur ces revenus, notamment les frais professionnels.

Exemple :

Un célibataire n'a pas d'autre revenu que son salaire et déclare 30 000 € de salaire net imposable.

S'il choisit la déduction forfaitaire des frais professionnels de 10 %, son revenu brut global sera de :

30 000 € - (30 000 € x 10 %) = 27 000 €.

Revenu net global = revenu brut global - charges déductibles

Les charges déductibles sont notamment les suivantes :

Revenu net imposable = revenu net global - abattements spéciaux

Ces abattements: titleContent spéciaux concernent notamment les personnes âgées ou invalides.

Vous pouvez également être concerné si vous rattachez à votre foyer fiscal votre enfant marié ou chargé de famille.

Répondez aux questions successives et les réponses s’afficheront automatiquement

Vous avez 65 ans ou plus

Vous devez avoir 65 ans ou plus au 31 décembre 2023 :

- Si vos revenus sont inférieurs à 17 200 €, vous avez droit à un abattement de 2 746 €.

- Si vos revenus sont compris entre 17 200 € et 27 670 €, vous avez droit à un abattement de 1 373 €.

Cet abattement peut être doublé si 2 membres du foyer remplissent la condition d'âge.

Cet abattement ne peut pas être cumulé avec l'abattement spécial pour les invalides.

Vous êtes invalide

Si vous êtes invalide, vous pouvez bénéficier de l'avantage suivant :

- Si vos revenus sont inférieurs à 17 200 €, vous avez droit à un abattement de 2 746 €.

- Si vos revenus sont compris entre 17 200 € et 27 670 €, vous avez droit à un abattement de 1 373 €.

Cet abattement ne peut pas être cumulé avec l'abattement spécial pour les personnes âgées.

Vous êtes concerné si vous bénéficiez de l'un des avantages suivants :

- Pension militaire d'invalidité pour une invalidité d'au moins 40 %

- Pension d'invalidité pour accident du travail d'au moins 40 %

- Carte « mobilité inclusion » portant la mention « invalidité »

Vous rattachez votre enfant marié ou chargé de famille

Vous bénéficiez d'un abattement de 6 674 € si vous rattachez à votre foyer fiscal :

- Votre enfant marié ou partenaire d'un Pacs, avec ou sans enfant

- Ou votre enfant chargé de famille.

Votre enfant doit remplir l'une des conditions suivantes :

- Avoir moins de 21 ans

- Avoir moins de 25 ans s'il poursuit des études

- Effectuer son service national quel que soit son âge

La détermination de l'impôt brut se déroule en plusieurs étapes successives.

Déterminer le nombre de parts fiscales

Le nombre de parts auquel vous avez droit dépend de votre situation :

Il prend en compte aussi les personnes à votre charge :

Calculer le quotient familial

Quotient familial = revenu net imposable / nombre de parts fiscales du foyer

Exemple :

Un couple a droit à 2 parts. Si son revenu net imposable est de 30 000 €, son quotient familial sera de : 30 000 € / 2 = 15 000 €.

Appliquer le barème

Le barème est appliqué au quotient familial obtenu.

Ce barème comporte plusieurs tranches.

Tranches de revenus | Taux d'imposition de la tranche de revenu |

|---|---|

Jusqu'à 11 294 € | 0 % |

De 11 295 € à 28 797 € | 11 % |

De 28 798 € à 82 341 € | 30 % |

De 82 342 € à 177 106 € | 41 % |

Plus de 177 106 € | 45 % |

Le taux marginal d’imposition (TMI) est le taux d’imposition qui s’applique à la tranche la plus élevée de vos revenus.

Le taux moyen d’imposition est le taux moyen auquel vos revenus sont taxés. Il vous indique la part que représente votre impôt dans vos revenus.

À noter

L'avantage fiscal lié aux enfants est limité. C'est le plafonnement du quotient familial.

Nous vous présentons quelques exemples de calcul :

Répondez aux questions successives et les réponses s’afficheront automatiquement

Pour un célibataire

Un célibataire (foyer d'une seule part) dont le revenu net imposable est de 30 000 €, sans aucune réduction ni déduction.

Son quotient familial est de 30 000 €.

Pour le calcul de son impôt :

- Jusqu'à 11 294 € : 0 %

- De 11 295 € à 28 797 € : (28 797 € - 11 294 €) × 11 % = 17 503 € × 11 % = 1 925,33 €

- De 28 798 € à 30 000 € : (30 000 € - 28 797 €) x 30 % = 1 203 € × 30 % = 360,90 €

Son impôt brut est de : 0 € + 1 925,33 € + 360,90 € = 2 286,23 €.

Le taux marginal d'imposition (TMI) de ce contribuable est de 30 %, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 %.

Pour un couple marié ou pacsé sans enfant

Revenu net imposable de 60 000 €

Un couple marié ou pacsé sans enfants (foyer de 2 parts) ayant perçu un revenu net imposable de 60 000 €.

Son quotient familial est de 60 000 € : 2 = 30 000 €.

Pour le calcul de son impôt :

- Jusqu'à 11 294 € : 0 %

- De 11 295 € à 28 797 € : (28 797 € - 11 294 €) × 11 % = 17 503 € × 11 % = 1 925,33 €

- De 28 798 € à 30 000 € : (30 000 € - 28 797 €) x 30 % = 1 203 € × 30 % = 360,90 €

L'impôt brut de chaque membre du couple est de : 0 € + 1 925,33 € + 360,90 € = 2 286,23 €.

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2 puisqu'il s'agit d'un couple marié ou pacsé.

Le couple devra donc un impôt de 2 286,23 € × 2, soit 4 572,46 €.

Le taux marginal d'imposition (TMI) de ce couple est de 30 %, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 %.

Revenu net imposable de 90 000 €

Un couple marié ou pacsé sans enfants (foyer de 2 parts) ayant perçu un revenu net imposable de 90 000 €.

Son quotient familial est de 90 000 € : 2 = 45 000 €.

Pour le calcul de son impôt :

- Jusqu'à 11 294 € : 0 %

- De 11 295 € à 28 797 € : (28 797 € - 11 294 €) × 11 % = 17 503 € × 11 % = 1 925,33 €

- De 28 798 € à 45 000 € : (45 000 € - 28 797 €) x 30 % = 16 203 € × 30 % = 4 860,90 €

L'impôt brut de chaque membre du couple est de : 0 € + 1 925,33 € + 4 860,90 € = 6 786,23 €.

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2 puisqu'il s'agit d'un couple marié ou pacsé.

Le couple devra donc un impôt de 6 786,23 € × 2, soit 13 572,46 €.

Le taux marginal d'imposition (TMI) de ce couple est de 30 %, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 %.

Pour un couple marié ou pacsé avec 2 enfants

Revenu net imposable de 60 000 €

Un couple marié ou pacsé avec 2 enfants (foyer de 3 parts, 1 part pour chaque parent et 1 demi-part pour chaque enfant) ayant perçu un revenu net imposable de 60 000 €.

Son quotient familial est de 60 000 € : 3 = 20 000 €.

Pour le calcul de son impôt :

- Jusqu'à 11 294 € : 0 %

- De 11 295 € à 20 000 € : (20 000 € - 11 294 €) x 11 % = 8 706 €× 11 % = 957,66 €

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 3 puisqu'il s'agit d'un couple marié ou pacsé avec 2 enfants.

Le couple avec 2 enfants devrait donc un impôt de : 957,66 € x 3, soit 2 872,98. €

Le couple a droit à un avantage fiscal maximal de 3 518 € (1 759 € x 2) pour ses 2 enfants (c'est le plafonnement du quotient familial).

Un couple marié ou pacsé sans enfant ayant perçu un revenu net imposable de 60 000 € devra un impôt de 4 572,46 €.

L'avantage lié aux 2 enfants est donc de 1 699,48 € (4 572,46 € - 2 872,98). €

Le montant de cet avantage est inférieur à l'avantage maximal de 3 518. €

Le couple avec 2 enfants devra donc un impôt de 2 872,98. €

Le taux marginal d'imposition (TMI) de ce couple avec 2 enfants est de 11 %, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 11 %.

Revenu net imposable de 90 000 €

Un couple marié ou pacsé avec 2 enfants (foyer de 3 parts, 1 part pour chaque parent et 1 demi-part pour chaque enfant) ayant perçu un revenu net imposable de 90 000 €.

Son quotient familial est de 90 000 € : 3 = 30 000 €.

Pour le calcul de son impôt :

- Jusqu'à 11 294 € : 0 %

- De 11 295 € à 28 797 € : (28 797 € - 11 294 €) × 11 % = 17 503 € × 11 % = 1 925,33 €

- De 28 798 € à 30 000 € : (30 000 € - 28 797 €) x 30 % = 1 203 € × 30 % = 360,90 €

L'impôt brut de chaque membre du couple est de : 0 € + 1 925,33 € + 360,90 € = 2 286,23 €.

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 3 puisqu'il s'agit d'un couple marié ou pacsé avec 2 enfants.

Le couple avec 2 enfants devrait donc un impôt de 2 286,23 € × 3, soit 6 858,69 €.

Le couple a droit à un avantage fiscal maximal de 3 518 € (1 759 € x 2) pour ses 2 enfants (c'est le plafonnement du quotient familial).

Un couple marié ou pacsé sans enfant ayant perçu un revenu net imposable de 90 000 € devra un impôt de 13 572,46 €.

L'avantage lié aux enfants est de 6 713,77 € (13 572,46 € - 6 858,69 €).

Ce montant dépasse l'avantage fiscal maximal auquel le couple a droit pour ses 2 enfants de 3 195,77 € (6 713,77 € - 3 518 €).

Le couple avec 2 enfants devra donc un impôt de 10 054,46 € (6 858,69 € + 3 195,77 €).

Le taux marginal d'imposition (TMI) de ce couple avec 2 enfants est de 30 %, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 %.

Pour un parent isolé avec 2 enfants

Un parent isolé avec 2 enfants (foyer de 2,5 parts, 1 part pour le parent, 1 demi-part pour chaque enfant en résidence principale et 1 demi-part supplémentaire en tant que parent isolé) ayant perçu un revenu net imposable de 30 000 €.

Son quotient familial est de 30 000 € : 2,5 = 12 000 €.

- Jusqu'à 11 294 € : 0 %

- De 11 295 € à 12 000 € : (12 000 € - 11 294 €) x 11 % = 706 € x 11 % = 77,66 €

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2,5 puisqu'il s'agit d'un parent isolé avec 2 enfants.

À noter : l'avantage en impôt est divisé par deux en cas de résidence alternée.

L'impôt brut de la famille est de : 77,66 € x 2,5, soit 194,15 €.

Le taux marginal d'imposition (TMI) de cette famille est de 11 %, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 11 %.

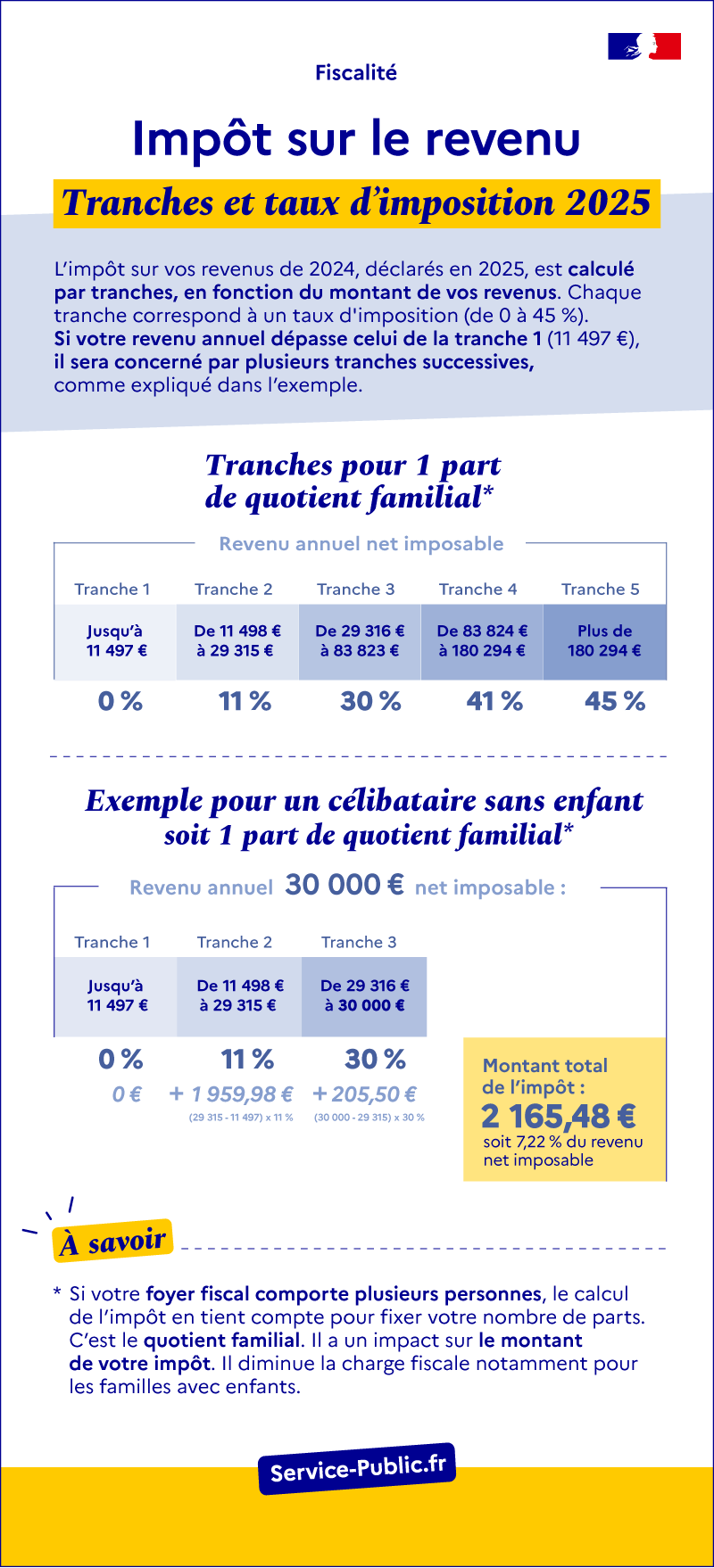

Infographie - Impôt sur le revenu : barème 2024

Ouvrir l’image dans une nouvelle fenêtre

Impôt sur le revenu

Tranches et taux d'imposition 2024

Votre impôt est calculé par tranches, en fonction du montant de votre revenu. Chaque tranche correspond à un taux d'imposition (de 0 à 45 %). Si votre revenu annuel dépasse celui de la tranche 1 (10 777 €), il sera concerné par plusieurs tranches successives, comme expliqué dans l'exemple.

Tranches pour 1 part de quotient familial :

- Jusqu'à 11 294 € (tranche 1) : taux d'imposition de 0 %

- De 11 295 € à 28 797 € (tranche 2) : taux d'imposition de 11 %

- De 28 798 € à 82 341 € (tranche 3) : taux d'imposition de 30 %

- De 82 342 € à 177 106 € (tranche 4) : taux d'imposition de 41 %

- Plus de 177 106 € (tranche 5) : taux d'imposition de 45 %

Exemple de calcul pour 1 part de quotient familial :

Un célibataire (1 part) dont le revenu annuel net imposable est de 30 000 €, le calcul de son impôt est le suivant :

- Jusqu'à 11 294 € (tranche 1) : 0 €

- De 11 295 € à 28 797 € (tranche 2) : 1 925,33 €

- De 28 798 € à 30 000 € (tranche 3) : 360,90 €

Montant total de l'impôt : 2 286,23 €, soit 7,62 % de son revenu net imposable.

À savoir : si votre foyer fiscal comporte plusieurs personnes, le calcul de l'impôt en tient compte pour fixer votre nombre de parts. C’est le quotient familial. Ce mécanisme a un impact sur le montant de votre impôt. Il diminue notamment la charge fiscale pour les familles avec enfants.

L'impôt brut peut être ajusté dans certaines situations.

Pour calculer votre impôt net, des dispositifs sont utilisés selon votre situation :

- Plafonnement des effets du quotient familial

- Décote (si vos revenus sont modestes)

- Réductions et crédits d'impôt

- Contribution sur les hauts revenus

Plafonnement des effets du quotient familial

L'avantage fiscal procuré par les demi-parts supplémentaires est plafonné. Il ne peut pas dépasser un montant fixé en fonction de votre situation.

La réduction d'impôt liée au quotient familial est limitée à 1 759 € pour chaque demi-part supplémentaire (880 € pour chaque quart de part supplémentaire).

Dans certaines situations spécifiques, la réduction d'impôt liée au quotient familial est différente, par exemple :

- 1 050 € pour la demi-part accordée, sous conditions, si vous avez élevé seul un enfant pendant 5 ans

- 3 512 € pour la demi-part accordée si vous êtes invalide ou ancien combattant

Au-delà du plafond qui correspond à votre situation, il n'est plus tenu compte de vos demi-parts (ou parts) supplémentaires pour calculer le montant de votre impôt.

Décote

La décote permet de réduire votre impôt si vous êtes imposable mais que vos revenus sont modestes.

Répondez aux questions successives et les réponses s’afficheront automatiquement

Vous êtes célibataire

Vous bénéficiez d'une décote si le montant brut de votre impôt sur le revenu ne dépasse pas 1 929 €.

La décote est égale à la différence entre 873 € et 45,25 % du montant de votre impôt.

Exemple :

Si votre impôt brut est de 1 400 € :

1 400 € x 45,25 % = 633,50 €

La décote est de 873 € - 633,50 € = 239,50 €.

Elle est déduite de votre impôt.

Le montant de l'impôt après décote est de 1 400 € - 239,50 € = 1 160,50 €.

Vous êtes en couple soumis à imposition commune

Vous bénéficiez d'une décote si le montant brut de votre impôt sur le revenu ne dépasse pas 3 191 €.

La décote est égale à la différence entre 1 444 € et 45,25 % du montant de votre impôt.

Exemple :

Si votre impôt brut est de 1 400 € :

1 400 € x 45,25 % = 633,50 €

La décote est de 1 444 € - 633,50 € = 810,50 €.

Elle est déduite de votre impôt.

Le montant de l'impôt après décote est de 1 400 € - 810,50 € = 589,50 €.

Réductions et crédits d'impôt

Les réductions et crédits d'impôt auxquels vous avez droit doivent être retranchés du montant de votre impôt.

Par exemple la réduction pour dons aux organismes d'intérêt général.

À savoir

l'impôt n'est pas à payer lorsque son montant est inférieur à 61 €. Il s'agit du montant après décote et réductions d'impôt, mais avant application d'éventuels crédits d'impôt.

Contribution exceptionnelle sur les hauts revenus

En cas de hauts revenus, la contribution exceptionnelle peut s'ajouter à l'impôt sur le revenu.

Qui peut m'aider ?

Vous avez une question ? Vous souhaitez être accompagné(e) dans vos démarches ?

Pour des informations générales

Service d'information des impôts

Par téléphone :

0809 401 401

Du lundi au vendredi de 8h30 à 19h, hors jours fériés.

Service gratuit + prix appel

Pour joindre le service local gestionnaire de votre dossier

Service en charge des impôts (trésorerie, service des impôts...)

Calcul de l'impôt sur le revenu

Montant en deçà duquel l'impôt n'est pas mis en recouvrement (article 1657)

Questions ? Réponses !

Service-Public.fr

Ministère chargé des finances

Ministère chargé des finances

Cette page vous a-t-elle été utile ?

Cette page vous a-t-elle été utile ?

- 1

- 2

- 3

- 4

- 5

Pas du tout

Un peu

Moyen

Beaucoup

Parfait !

L’équipe Service-Public.fr vous remercie

L’équipe Service-Public.fr vous remercie pour vos remarques utiles à l'amélioration du site.

Pour des raisons de sécurité, nous ne pouvons valider ce formulaire suite à une trop longue période d’inactivité. Merci de recharger la page si vous souhaitez le soumettre à nouveau.

Une erreur technique s'est produite. Merci de réessayer ultérieurement.