Votre abonnement a bien été pris en compte

Vous serez alerté(e) par email dès que la page « Déposer un dossier de surendettement » sera mise à jour significativement.

Vous pouvez à tout moment supprimer votre abonnement dans votre compte service-public.fr .

Votre abonnement n’a pas pu être pris en compte.

Vous devez vous connecter à votre espace personnel afin de vous abonner à la mise à jour de cette page.

Être alerté(e) en cas de changement

Ce sujet vous intéresse ?

Connectez-vous à votre compte et recevez une alerte par email dès que l’information de la page « Déposer un dossier de surendettement » est mise à jour.

Pour vous abonner aux mises à jour des pages service-public.fr, vous devez activer votre espace personnel.

Vous serez alerté(e) par courriel dès que la page « Déposer un dossier de surendettement » sera mise à jour significativement.

Le lien vers cette page a été envoyé avec succès aux destinataires.

Déposer un dossier de surendettement

Vérifié le 01 juillet 2022 - Direction de l'information légale et administrative (Premier ministre)

Personne à qui l'on doit de l'argent ou la fourniture d'une prestation

Personne physique (particulier) ou morale (organisme) qui s'engage par écrit (acte de cautionnement) à payer au propriétaire, notamment le loyer, les charges et les réparations locatives lorsque le locataire ne le fait pas

Correspond à tous les jours de la semaine, à l'exception du jour de repos hebdomadaire (généralement le dimanche) et des jours fériés habituellement non travaillés dans l'entreprise

Si vous ne parvenez pas à faire face à vos dettes ou si vous savez que vous ne pourrez pas y faire face, vous pouvez saisir la commission de surendettement des particuliers.

Pour cela, vous devez faire un dossier de surendettement auprès de la Banque de France.

Quelle est votre situation ?

Veuillez patienter pendant le chargement de la page

Cas général

Être un particulier

Vous devez remplir ces 2 conditions :

- Être Français domicilié en France ou à l'étranger, ou être étranger domicilié en France

- Être majeur ou mineur émancipé

À savoir

Si vous êtes un travailleur indépendant exerçant sous forme d'entreprise individuelle, vous ne pouvez pas déposer directement de dossier de surendettement, même si vos dettes ne concernent que votre patrimoine personnel. Vous devez d'abord saisir le tribunal judiciaire (si vous êtes agriculteur ou exercez une profession libérale) ou le tribunal de commerce (si vous êtes commerçant ou artisan).

Si vous êtes propriétaire de votre résidence principale (domicile) :

Votre demande ne peut pas être rejetée au motif que vous êtes propriétaire de votre résidence principale, même si sa valeur permettrait d'éponger tout ou partie de vos dettes.

Lorsque vous vivez en couple (mariage, Pacs, concubinage), vous avez 3 possibilités :

- Vous pouvez déposer un dossier à 2, en commun (cette solution est à privilégier si vous avez des dettes en commun).

- Vous pouvez déposer chacun votre propre dossier (s'il y a des dettes communes au couple, vous devrez indiquer et justifier comment se répartissent les charges au sein de votre couple).

- Vous pouvez déposer seul un dossier, en votre nom (s'il y a des dettes communes au couple, vous devrez indiquer et justifier comment se répartissent les charges au sein de votre couple).

Si vous êtes marié et que vous êtes le seul à déposer un dossier :

- Au moment du dépôt du dossier, vous êtes le seul à être inscrit au Fichier national des Incidents de remboursement des Crédits aux Particuliers (FICP).

- Lorsque le dossier est déclaré recevable, seules les saisies à votre encontre sont suspendues. Le créancier: titleContent de votre époux peut demander la saisie de ses biens ou de ceux que vous avez en commun. Mais, si vous et votre époux avez des dettes communes, la suspension qui vous est accordée empêche la saisie des biens communs.

- Lorsque les mesures de traitement du surendettement sont appliquées, vous en êtes le seul bénéficiaire. De ce fait, les créanciers peuvent réclamer à votre époux le paiement des dettes que vous avez en commun avec lui.

À savoir

si vous habitez en Alsace-Moselle, vous pouvez déposer un dossier de surendettement auprès de la Banque de France et engager une procédure de faillite civile spécifique aux habitants d'Alsace-Moselle, car les 2 dispositifs cohabitent.

Être endetté

Il peut s'agir de dépenses que vous n'avez pas payées ou que vous ne pourrez pas payer.

En conséquence, vous pouvez déposer un dossier de surendettement :

- si vous n'arrivez plus à rembourser vos dettes

- ou si vous savez que prochainement vous ne pourrez pas payer vos dépenses (exemple : facture). Par exemple, vous savez que vous allez être au chômage et vous n'avez pas de proposition d'embauche.

Mais seules les dépenses liées à la vie quotidienne (dettes répondant à des besoins personnels et/ou familiaux) ouvrent droit au dossier de surendettement :

- Dettes bancaires : échéances de prêt immobilier, échéances de prêts à la consommation, découverts

- Dépenses courantes : arriérés de loyer, factures impayées (eau, gaz, électricité, téléphone), arriérés d'impôts, ...

- Dettes existant du fait que vous vous êtes porté caution d'un particulier (exemple : caution locative): titleContent ou d'une entreprise (entrepreneur individuel ou société)

D'autres dettes ne sont pas prises en compte dans la procédure de surendettement ou sont traitées différemment :

- Dettes professionnelles, c'est-à-dire les dettes ayant un lien direct ou indirect avec l'activité professionnelle exercée

- Dettes alimentaires (pensions alimentaires)

- Dommages et intérêts alloués aux victimes dans le cadre d'une condamnation pénale

- Amendes pénales

Être de "bonne foi"

Il faut être de bonne foi, c'est-à-dire ne pas avoir fait en sorte d'être dans l'incapacité de payer vos dettes et faire une déclaration de surendettement sincère.

Pour faire votre dossier, vous pouvez être aidé par une assistante sociale. Dans ce cas, indiquez le nom et les coordonnées de cette personne dans votre dossier.

Vous pouvez rencontrer une assistante sociale dans un point conseil budget, au CCAS: titleContent, à la Caf: titleContent, à la mairie, dans votre office HLM ...

Vous pouvez aussi demander une information ou prendre un rendez-vous avec la Banque de France :

Ouvrir l’image dans une nouvelle fenêtre

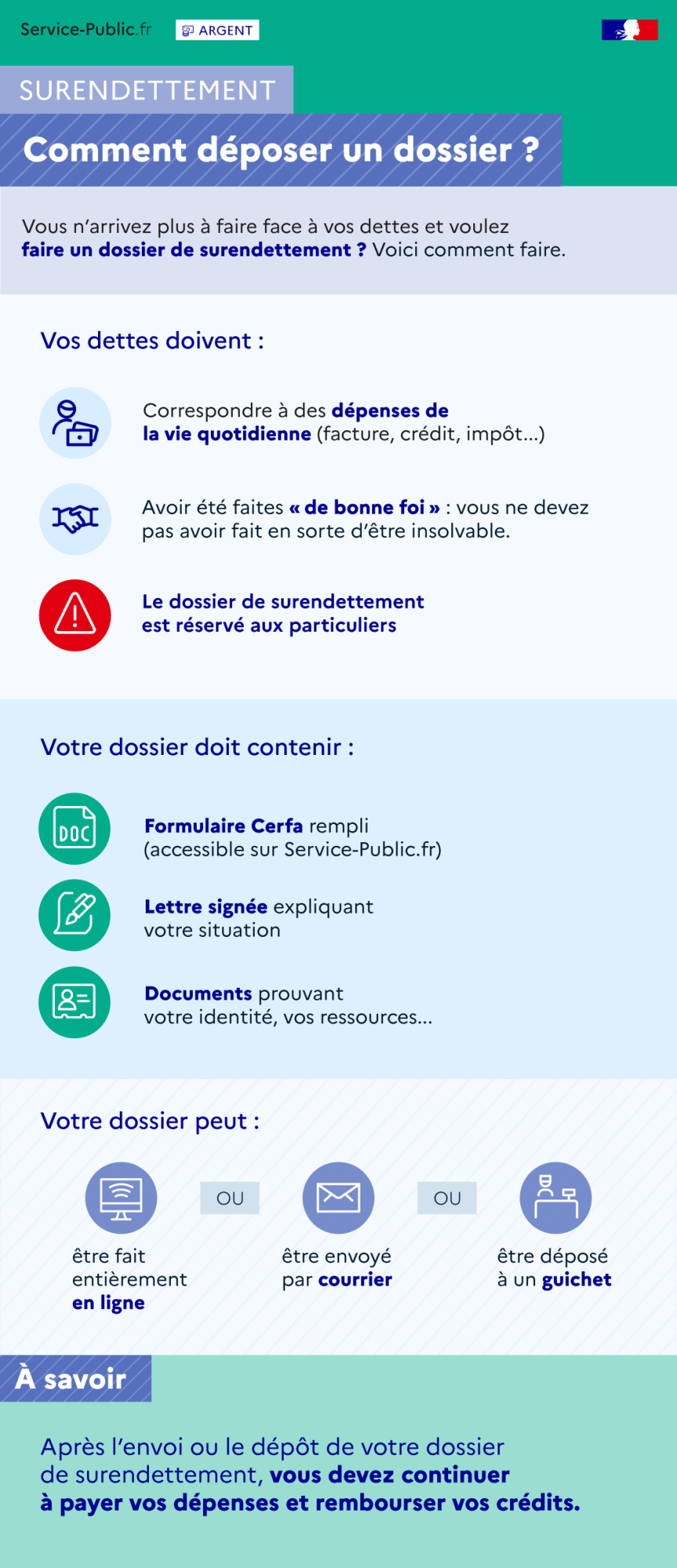

Vous n'arrivez plus à faire face à vos dettes et vous voulez faire un dossier de surendettement ?

Voici comment faire :

Vos dettes doivent :

- correspondre à des dépenses de la vie quotidienne (par exemple, facture, crédit, impôt)

- et avoir été faites de bonne foi. Vous ne devez pas avoir fait en sorte d'être insolvable

Attention, le dossier de surendettement est réservé aux particuliers

Votre dossier doit contenir :

- Le formulaire cerfa rempli. Il est accessible depuis Service-public.fr

- Une lettre signée expliquant votre situation

- Des documents prouvant notamment votre identité, vos ressources

Votre dossier peut :

- être fait entièrement en ligne

- ou être envoyé par courrier

- ou être déposé à un guichet.

Attention, après l'envoi ou le dépôt de votre dossier de surendettement, vous devez continuer à payer vos dépenses et rembourser vos crédits.

Répondez aux questions successives et les réponses s’afficheront automatiquement

Vous faites le dossier pour vous seul

En ligne

Il faut utiliser le téléservice suivant :

Avec le formulaire à remplir et à imprimer

Votre dossier doit regrouper les documents suivants :

Formulaire cerfa n°13594 à remplir puis à imprimer

Justificatifs d'identité, de ressources, de dépenses, de dettes et de patrimoine. Il existe une liste des justificatifs à fournir.

Lettre pour expliquer rapidement votre situation actuelle et les causes de votre surendettement. Indiquez notamment les saisies en cours sur vos biens ou sur votre revenu, et, si besoin, la procédure d'expulsion en cours. Vous devez signer la lettre.

Lettre à joindre au dossier de surendettement

À savoir

Vous pouvez téléphoner à un agent de la Banque de France pour vérifier ensemble qu'il ne manque rien à votre dossier.

Pour cela, il faut appeler au 34 14, du lundi au vendredi, de 8h à 18h, au prix d’un appel local (non surtaxé).

Vous devez ensuite :

- Soit envoyer votre dossier par courrier

- Soit remettre votre dossier à un des guichets de la Banque de France

Où s’adresser ?

Surendettement : adresse postale de la Banque de France

Banque de France Surendettement

TSA 41217

75035 PARIS CEDEX 01

Attention :

Si votre courrier concerne un dossier de surendettement déjà connu de la Banque de France, vous devez impérativement rappeler sa référence à 12 chiffres (le numéro attribué au dossier par la Banque de France)

Avec un formulaire déjà imprimé

Votre dossier doit regrouper les documents suivants :

Formulaire cerfa n°13594

Vous pouvez l'obtenir en vous rendant dans un des guichets de la Banque de France :

Dossier de surendettement : guichet de la banque de France

Justificatifs d'identité, de ressources, de dépenses, de dettes et de patrimoine. Il existe une liste des justificatifs à fournir.

Lettre pour expliquer rapidement votre situation actuelle et les causes de votre surendettement. Indiquez notamment les saisies en cours sur vos biens ou sur votre revenu, et, si besoin, la procédure d'expulsion en cours. Vous devez signer la lettre.

Lettre à joindre au dossier de surendettement

À savoir

Vous pouvez téléphoner à un agent de la Banque de France pour vérifier ensemble qu'il ne manque rien à votre dossier.

Pour cela, il faut appeler au 34 14, du lundi au vendredi, de 8h à 18h, au prix d’un appel local (non surtaxé).

Vous devez ensuite :

- Soit envoyer votre dossier par courrier

- Soit remettre votre dossier à un des guichets de la Banque de France

Où s’adresser ?

Surendettement : adresse postale de la Banque de France

Banque de France Surendettement

TSA 41217

75035 PARIS CEDEX 01

Attention :

Si votre courrier concerne un dossier de surendettement déjà connu de la Banque de France, vous devez impérativement rappeler sa référence à 12 chiffres (le numéro attribué au dossier par la Banque de France)

Vous faites le dossier pour votre couple (marié, pacsé, concubin)

Avec le formulaire à remplir et à imprimer

Votre dossier doit regrouper les documents suivants :

Formulaire cerfa n°13594 à remplir et à imprimer

Justificatifs d'identité, de ressources, dépenses, dettes et patrimoine. Il existe une liste des justificatifs à fournir.

Lettre pour expliquer rapidement votre situation actuelle et les causes de votre surendettement. Indiquez notamment les saisies en cours sur vos biens ou sur votre revenu, et, si besoin, la procédure d'expulsion en cours. Vous devez signer la lettre.

Lettre à joindre au dossier de surendettement

À savoir

Vous pouvez téléphoner à un agent de la Banque de France pour vérifier ensemble qu'il ne manque rien à votre dossier.

Pour cela, il faut appeler au 34 14, du lundi au vendredi, de 8h à 18h, au prix d’un appel local (non surtaxé).

Vous devez ensuite :

- Soit envoyer votre dossier par courrier

- Soit remettre votre dossier à un des guichets de la Banque de France

Où s’adresser ?

Surendettement : adresse postale de la Banque de France

Banque de France Surendettement

TSA 41217

75035 PARIS CEDEX 01

Attention :

Si votre courrier concerne un dossier de surendettement déjà connu de la Banque de France, vous devez impérativement rappeler sa référence à 12 chiffres (le numéro attribué au dossier par la Banque de France)

Avec un formulaire déjà imprimé

Votre dossier doit regrouper les documents suivants :

Formulaire cerfa n°13594

Vous pouvez l'obtenir en vous rendant dans un des guichets de la Banque de France :

Dossier de surendettement : guichet de la banque de France

Justificatifs d'identité, de ressources, dépenses, dettes et patrimoine. Il existe une liste des justificatifs à fournir.

Lettre pour expliquer rapidement votre situation actuelle et les causes de votre surendettement. Indiquez notamment les saisies en cours sur vos biens ou sur votre revenu, et, si besoin, la procédure d'expulsion en cours. Vous devez signer la lettre.

Lettre à joindre au dossier de surendettement

À savoir

Vous pouvez téléphoner à un agent de la Banque de France pour vérifier ensemble qu'il ne manque rien à votre dossier.

Pour cela, il faut appeler au 34 14, du lundi au vendredi, de 8h à 18h, au prix d’un appel local (non surtaxé).

Vous devez ensuite :

- Soit envoyer votre dossier par courrier

- Soit remettre votre dossier à un des guichets de la Banque de France

Où s’adresser ?

Surendettement : adresse postale de la Banque de France

Banque de France Surendettement

TSA 41217

75035 PARIS CEDEX 01

Attention :

Si votre courrier concerne un dossier de surendettement déjà connu de la Banque de France, vous devez impérativement rappeler sa référence à 12 chiffres (le numéro attribué au dossier par la Banque de France)

Après avoir envoyé (ou déposé) votre dossier, vous restez tenu de payer vos charges courantes (alimentation, loyer, ...) et de rembourser vos crédits. Le dépôt de votre dossier se concrétise notamment par une attestation de dépôt qui vous est envoyée par courrier simple.

Attestation de dépôt

Après la transmission de votre dossier, une attestation de dépôt vous est envoyée par lettre simple dans un délai de 2 jours ouvrables: titleContent.

Les informations suivantes figurent sur l'attestation :

- Numéro attribué à votre dossier de surendettement

- Coordonnées (standard téléphonique) de la commission qui va examiner votre dossier

- Date de dépôt de votre dossier. À compter de cette date, la commission a 3 mois pour déterminer si votre dossier est recevable et quelles sont alors les solutions possibles.

Suspension de certaines saisies

Si vous en avez fait la demande dans votre dossier, certaines procédures d'exécution (saisies, ...) peuvent être suspendues.

Rappel

après le dépôt de votre dossier, vous restez tenu de payer vos charges courantes (alimentation, loyer, ...) et de rembourser vos crédits.

Inscription au fichier des incidents de crédits

Le dépôt du dossier entraîne l'inscription du demandeur au fichier national de incidents de remboursement des crédits aux particuliers (FICP).

Tutelle, curatelle, sauvegarde de justice

Le dossier de surendettement doit être fait par le tuteur de la personne surendettée placée sous tutelle.

Être un particulier

Vous devez remplir ces 2 conditions :

- Être Français domicilié en France ou à l'étranger, ou être étranger domicilié en France

- Être majeur ou mineur émancipé

À savoir

Si vous êtes un travailleur indépendant exerçant sous forme d'entreprise individuelle, vous ne pouvez pas déposer directement de dossier de surendettement, même si vos dettes ne concernent que votre patrimoine personnel. Vous devez d'abord saisir le tribunal judiciaire (si vous êtes agriculteur ou exercez une profession libérale) ou le tribunal de commerce (si vous êtes commerçant ou artisan).

Si vous êtes propriétaire de votre résidence principale (domicile) :

Votre demande ne peut pas être rejetée au motif que vous êtes propriétaire de votre résidence principale, même si sa valeur permettrait d'éponger tout ou partie de vos dettes.

Lorsque vous vivez en couple (mariage, Pacs, concubinage), vous avez 3 possibilités :

- Vous pouvez déposer un dossier à 2, en commun (cette solution est à privilégier si vous avez des dettes en commun).

- Vous pouvez déposer chacun votre propre dossier (s'il y a des dettes communes au couple, vous devrez indiquer et justifier comment se répartissent les charges au sein de votre couple).

- Vous pouvez déposer seul un dossier, en votre nom (s'il y a des dettes communes au couple, vous devrez indiquer et justifier comment se répartissent les charges au sein de votre couple).

Si vous êtes marié et que vous êtes le seul à déposer un dossier :

- Au moment du dépôt du dossier, vous êtes le seul à être inscrit au Fichier national des Incidents de remboursement des Crédits aux Particuliers (FICP).

- Lorsque le dossier est déclaré recevable, seules les saisies à votre encontre sont suspendues. Le créancier: titleContent de votre époux peut demander la saisie de ses biens ou de ceux que vous avez en commun. Mais, si vous et votre époux avez des dettes communes, la suspension qui vous est accordée empêche la saisie des biens communs.

- Lorsque les mesures de traitement du surendettement sont appliquées, vous en êtes le seul bénéficiaire. De ce fait, les créanciers peuvent réclamer à votre époux le paiement des dettes que vous avez en commun avec lui.

À savoir

si vous habitez en Alsace-Moselle, vous pouvez déposer un dossier de surendettement auprès de la Banque de France et engager une procédure de faillite civile spécifique aux habitants d'Alsace-Moselle, car les 2 dispositifs cohabitent.

Être endetté

Il peut s'agir de dépenses que vous n'avez pas payées ou que vous ne pourrez pas payer.

En conséquence, vous pouvez déposer un dossier de surendettement :

- si vous n'arrivez plus à rembourser vos dettes

- ou si vous savez que prochainement vous ne pourrez pas payer vos dépenses (exemple : facture). Par exemple, vous savez que vous allez être au chômage et vous n'avez pas de proposition d'embauche.

Mais seules les dépenses liées à la vie quotidienne (dettes répondant à des besoins personnels et/ou familiaux) ouvrent droit au dossier de surendettement :

- Dettes bancaires : échéances de prêt immobilier, échéances de prêts à la consommation, découverts

- Dépenses courantes : arriérés de loyer, factures impayées (eau, gaz, électricité, téléphone), arriérés d'impôts, ...

- Dettes existant du fait que vous vous êtes porté caution d'un particulier (exemple : caution locative): titleContent ou d'une entreprise (entrepreneur individuel ou société)

D'autres dettes ne sont pas prises en compte dans la procédure de surendettement ou sont traitées différemment :

- Dettes professionnelles, c'est-à-dire les dettes ayant un lien direct ou indirect avec l'activité professionnelle exercée

- Dettes alimentaires (pensions alimentaires)

- Dommages et intérêts alloués aux victimes dans le cadre d'une condamnation pénale

- Amendes pénales

Être de "bonne foi"

Il faut être de bonne foi, c'est-à-dire ne pas avoir fait en sorte d'être dans l'incapacité de payer vos dettes et faire une déclaration de surendettement sincère.

Pour faire votre dossier, vous pouvez être aidé par une assistante sociale. Dans ce cas, indiquez le nom et les coordonnées de cette personne dans votre dossier.

Vous pouvez rencontrer une assistante sociale dans un point conseil budget, au CCAS: titleContent, à la Caf: titleContent, à la mairie, dans votre office HLM ...

Vous pouvez aussi demander une information ou prendre un rendez-vous avec la Banque de France :

Rappel

C'est au tuteur ou curateur ou mandataire de faire le dossier de surendettement.

Répondez aux questions successives et les réponses s’afficheront automatiquement

Avec le formulaire à remplir et à imprimer

Le dossier doit regrouper les documents suivants :

Formulaire cerfa n°13594 à remplir et à imprimer

Justificatifs d'identité, de ressources, dépenses, dettes et patrimoine. Une liste des justificatifs est disponible.

Lettre signée pour expliquer rapidement votre situation actuelle et les causes de votre surendettement. Indiquez notamment les saisies en cours sur les biens ou revenus, et, si besoin, la procédure d'expulsion en cours.

Lettre à joindre au dossier de surendettement

À savoir

Vous pouvez téléphoner à un agent de la Banque de France pour vérifier ensemble qu'il ne manque rien à votre dossier.

Pour cela, il faut appeler au 34 14, du lundi au vendredi, de 8h à 18h, au prix d’un appel local (non surtaxé).

Avec un formulaire déjà imprimé

Le dossier doit regrouper les documents suivants :

Formulaire cerfa n°13594

Vous pouvez l'obtenir en vous rendant dans un des guichets de la Banque de France :

Dossier de surendettement : guichet de la banque de France

Justificatifs d'identité, de ressources, dépenses, dettes et patrimoine. Une liste des justificatifs est disponible.

Lettre signée pour expliquer rapidement votre situation actuelle et les causes de votre surendettement. Indiquez notamment les saisies en cours sur les biens ou revenus, et, si besoin, la procédure d'expulsion en cours.

Lettre à joindre au dossier de surendettement

À savoir

Vous pouvez téléphoner à un agent de la Banque de France pour vérifier ensemble qu'il ne manque rien à votre dossier.

Pour cela, il faut appeler au 34 14, du lundi au vendredi, de 8h à 18h, au prix d’un appel local (non surtaxé).

Répondez aux questions successives et les réponses s’afficheront automatiquement

Envoi par courrier

Le dossier et les documents justificatifs doivent être envoyés à l'adresse suivante :

Où s’adresser ?

Surendettement : adresse postale de la Banque de France

Banque de France Surendettement

TSA 41217

75035 PARIS CEDEX 01

Attention :

Si votre courrier concerne un dossier de surendettement déjà connu de la Banque de France, vous devez impérativement rappeler sa référence à 12 chiffres (le numéro attribué au dossier par la Banque de France)

Dépôt au guichet

Vous pouvez déposer votre dossier de surendettement à un guichet de la banque de France :

Dossier de surendettement : guichet de la banque de France

Attention

Avant de vous déplacer, vous devez demander un rendez-vous en téléphonant au 34 14 (du lundi au vendredi, de 8h à 18h, au prix d’un appel local).

Après avoir envoyé (ou déposé) votre dossier, vous restez tenu de payer vos charges courantes (alimentation, loyer, ...) et de rembourser vos crédits. Le dépôt de votre dossier se concrétise notamment par une attestation de dépôt qui vous est envoyée par courrier simple.

Attestation de dépôt

Après la transmission de votre dossier, une attestation de dépôt vous est envoyée par lettre simple dans un délai de 2 jours ouvrables: titleContent.

Les informations suivantes figurent sur l'attestation :

- Numéro attribué à votre dossier de surendettement

- Coordonnées (standard téléphonique) de la commission qui va examiner votre dossier

- Date de dépôt de votre dossier. À compter de cette date, la commission a 3 mois pour déterminer si votre dossier est recevable et quelles sont alors les solutions possibles.

Suspension de certaines saisies

Si vous en avez fait la demande dans votre dossier, certaines procédures d'exécution (saisies, ...) peuvent être suspendues.

Rappel

après le dépôt de votre dossier, vous restez tenu de payer vos charges courantes (alimentation, loyer, ...) et de rembourser vos crédits.

Inscription au fichier des incidents de crédits

Le dépôt du dossier entraîne l'inscription du demandeur au fichier national de incidents de remboursement des crédits aux particuliers (FICP).

Mineur émancipé

Être un particulier

Il faut remplir être Français domicilié en France ou à l'étranger, ou être étranger domicilié en France

À savoir

Si vous êtes un travailleur indépendant exerçant sous forme d'entreprise individuelle, vous ne pouvez pas déposer directement de dossier de surendettement, même si vos dettes ne concernent que votre patrimoine personnel. Vous devez d'abord saisir le tribunal judiciaire (si vous êtes agriculteur ou exercez une profession libérale) ou le tribunal de commerce (si vous êtes commerçant ou artisan).

Si vous êtes propriétaire de votre résidence principale (domicile) :

Votre demande ne peut pas être rejetée au motif que vous êtes propriétaire de votre résidence principale, même si sa valeur permettrait d'éponger tout ou partie de vos dettes.

Si vous vivez en couple (Pacs, concubinage)

Lorsque vous vivez en couple, vous pouvez :

- déposer un dossier à 2, en commun (cette solution est à privilégier si vous avez des dettes en commun)

- ou déposer chacun votre propre dossier (s'il y a des dettes communes au couple, vous devrez indiquer et justifier comment se répartissent les charges au sein de votre couple)

- ou déposer seul un dossier, en votre nom (s'il y a des dettes communes au couple, vous devrez indiquer et justifier comment se répartissent les charges au sein de votre couple).

Si vous habitez en Alsace-Moselle

Vous pouvez déposer un dossier de surendettement auprès de la Banque de France et engager une procédure de faillite civile spécifique aux habitants d'Alsace-Moselle, car les 2 dispositifs cohabitent.

Être endetté

Il peut s'agir de dépenses que vous n'avez pas payées ou que vous ne pourrez pas payer.

En conséquence, vous pouvez déposer un dossier de surendettement :

- si vous n'arrivez plus à rembourser vos dettes

- ou si vous savez que prochainement vous ne pourrez pas payer vos dépenses (exemple : facture). Par exemple, vous savez que vous allez être au chômage et vous n'avez pas de proposition d'embauche.

Mais seules les dépenses liées à la vie quotidienne (dettes répondant à des besoins personnels et/ou familiaux) ouvrent droit au dossier de surendettement :

- Dettes bancaires : échéances de prêt immobilier, échéances de prêts à la consommation, découverts

- Dépenses courantes : arriérés de loyer, factures impayées (eau, gaz, électricité, téléphone), arriérés d'impôts, ...

- Dettes existant du fait que vous vous êtes porté caution d'un particulier (exemple : caution locative): titleContent ou d'une entreprise (entrepreneur individuel ou société)

D'autres dettes ne sont pas prises en compte dans la procédure de surendettement ou sont traitées différemment :

- Dettes professionnelles, c'est-à-dire les dettes ayant un lien direct ou indirect avec l'activité professionnelle exercée

- Dettes alimentaires (pensions alimentaires)

- Dommages et intérêts alloués aux victimes dans le cadre d'une condamnation pénale

- Amendes pénales

Être de "bonne foi"

Il faut être de bonne foi, c'est-à-dire ne pas avoir fait en sorte d'être dans l'incapacité de payer vos dettes et faire une déclaration de surendettement sincère.

Pour faire votre dossier, vous pouvez être aidé par une assistante sociale. Dans ce cas, indiquez le nom et les coordonnées de cette personne dans votre dossier.

Vous pouvez rencontrer une assistante sociale dans un point conseil budget, au CCAS: titleContent, à la Caf: titleContent, à la mairie, dans votre office HLM ...

Vous pouvez aussi demander une information ou prendre un rendez-vous avec la Banque de France :

Répondez aux questions successives et les réponses s’afficheront automatiquement

Avec le formulaire à remplir et à imprimer

Le dossier doit regrouper les documents suivants :

Formulaire cerfa n°13594 à remplir et à imprimer

Justificatifs d'identité, de ressources, dépenses, dettes et patrimoine. Une liste des justificatifs est disponible.

Lettre signée pour expliquer rapidement votre situation actuelle et les causes de votre surendettement. Indiquez notamment les saisies en cours sur les biens ou revenus, et, si besoin, la procédure d'expulsion en cours. Vous devez signer la lettre.

Lettre à joindre au dossier de surendettement

À savoir

Vous pouvez téléphoner à un agent de la Banque de France pour vérifier ensemble qu'il ne manque rien à votre dossier.

Pour cela, il faut appeler au 34 14, du lundi au vendredi, de 8h à 18h, au prix d’un appel local (non surtaxé).

Avec un formulaire déjà imprimé

Le dossier doit regrouper les documents suivants :

Formulaire cerfa n°13594

Vous pouvez l'obtenir en vous rendant dans un des guichets de la banque de France :

Dossier de surendettement : guichet de la banque de France

Justificatifs d'identité, de ressources, dépenses, dettes et patrimoine. Une liste des justificatifs est disponible.

Lettre signée pour expliquer rapidement votre situation actuelle et les causes de votre surendettement. Indiquez notamment les saisies en cours sur les biens ou revenus, et, si besoin, la procédure d'expulsion en cours. Vous devez signer la lettre.

Lettre à joindre au dossier de surendettement

À savoir

Vous pouvez téléphoner à un agent de la Banque de France pour vérifier ensemble qu'il ne manque rien à votre dossier.

Pour cela, il faut appeler le 34 14, du lundi au vendredi, de 8h à 18h, au prix d’un appel local (non surtaxé).

Répondez aux questions successives et les réponses s’afficheront automatiquement

Envoi par courrier

Le dossier et les documents justificatifs doivent être envoyés à l'adresse suivante :

Où s’adresser ?

Surendettement : adresse postale de la Banque de France

Banque de France Surendettement

TSA 41217

75035 PARIS CEDEX 01

Attention :

Si votre courrier concerne un dossier de surendettement déjà connu de la Banque de France, vous devez impérativement rappeler sa référence à 12 chiffres (le numéro attribué au dossier par la Banque de France)

Dépôt au guichet

Vous pouvez déposer votre dossier de surendettement à un guichet de la banque de France :

Dossier de surendettement : guichet de la banque de France

Attention

Avant de vous déplacer, vous devez demander un rendez-vous en téléphonant au 34 14 (du lundi au vendredi, de 8h à 18h, au prix d’un appel local).

Après avoir envoyé (ou déposé) votre dossier, vous restez tenu de payer vos charges courantes (alimentation, loyer, ...) et de rembourser vos crédits. Le dépôt de votre dossier se concrétise notamment par une attestation de dépôt qui vous est envoyée par courrier simple.

Attestation de dépôt

Après la transmission de votre dossier, une attestation de dépôt vous est envoyée par lettre simple dans un délai de 2 jours ouvrables: titleContent.

Les informations suivantes figurent sur l'attestation :

- Numéro attribué à votre dossier de surendettement

- Coordonnées (standard téléphonique) de la commission qui va examiner votre dossier

- Date de dépôt de votre dossier. À compter de cette date, la commission a 3 mois pour déterminer si votre dossier est recevable et quelles sont alors les solutions possibles.

Suspension de certaines saisies

Si vous en avez fait la demande dans votre dossier, certaines procédures d'exécution (saisies, ...) peuvent être suspendues.

Rappel

après le dépôt de votre dossier, vous restez tenu de payer vos charges courantes (alimentation, loyer, ...) et de rembourser vos crédits.

Inscription au fichier des incidents de crédits

Le dépôt du dossier entraîne l'inscription du demandeur au fichier national de incidents de remboursement des crédits aux particuliers (FICP).

Qui peut m'aider ?

Vous avez une question ? Vous souhaitez être accompagné(e) dans vos démarches ?

Métropole et outre-mer

Point conseil budget (PCB)En Alsace-Moselle

Fédération Française des chambres régionales du surendettement socialPoser une question à la banque de France par téléphone sur le surendettement

Numéro : 34 14

Du lundi au vendredi, de 8h à 18h

Prix d'un appel local (non surtaxé)

- Demande d'information ou d'un rendez-vous à la banque de France

Personnes concernées

Exclusions : commerçant, artisan ...

Commission de surendettement des particuliers

Compétence et saisine de la commission de surendettement

Saisine de la commission de surendettement des particuliers

Saisine de la commission de surendettement des particuliers

Compétence de la banque de France

Inscription au FICP

Cas d'exclusion de la procédure de surendettement

Service en ligne

Formulaire

Outil de recherche

Modèle de document

Questions ? Réponses !

Service-Public.fr

Service-Public.fr

Service-Public.fr

Banque de France

Banque de France

Banque de France

Fédération Française des chambres régionales du surendettement social

Ministère chargé de l'économie

Banque de France

Banque de France

Institut national de la consommation (INC)

Ministère chargé de la santé

Cette page vous a-t-elle été utile ?

Cette page vous a-t-elle été utile ?

- 1

- 2

- 3

- 4

- 5

Pas du tout

Un peu

Moyen

Beaucoup

Parfait !

L’équipe Service-Public.fr vous remercie

Vous avez noté 1 sur 5 : Pas du tout

Vous avez noté 2 sur 5 : Un peu

Vous avez noté 3 sur 5 : Moyen

Vous avez noté 4 sur 5 : Beaucoup

Vous avez noté 5 sur 5 : Parfait !

L’équipe Service-Public.fr vous remercie pour vos remarques utiles à l'amélioration du site.

Pour des raisons de sécurité, nous ne pouvons valider ce formulaire suite à une trop longue période d’inactivité. Merci de recharger la page si vous souhaitez le soumettre à nouveau.

Une erreur technique s'est produite. Merci de réessayer ultérieurement.